深评:车市销量“封顶”后格局如何变化

●《深评问道》是什么?

《深评问道》是首个面向行业端用户打造的栏目,特约汽车行业资深从业者执笔,独家解析/揭秘行业大事件。除了热闹表象,我们更想向您呈现对事物本质、因果以及未来可能性的探究和思考。

本期行业评论员——智电汽车专家团,由一群拥有汽车专业硕、博士学历,十年以上汽车产业工作经验,分布在高校、汽车行业协会、零部件公司、主机厂、咨询公司等不同产业环节链条上的资深人士组建。在汽车产业向智能化、电动化转型升级之际,向更多的人分享汽车产业的新科技。

本文作者:胡玉峰,先后从事汽车电控开发、整车试验、节能与新能源汽车产业咨询等工作,曾参与国家863重大项目、工信部“节能与新能源汽车技术路线图”、中国工程院“汽车强国战略”等10余项重大研究/行动,擅长汽车产业评论分析与政策解析。

本期精华导读

★回顾汽车市场黄金十五年,政策刺激不是销量高歌猛进的主导力量,需求释放才是根本性原因;

★决定汽车销量达峰的关键要素是需求饱和,包括新增需求和置换需求;

★达峰后,汽车产业将由增量时代进入存量时代,“四抢”特征迸发,竞争白热化;

★总体来看,销量达峰将叠加关税下调、股比放开等环境因素,给予消费者更大的购车红利;

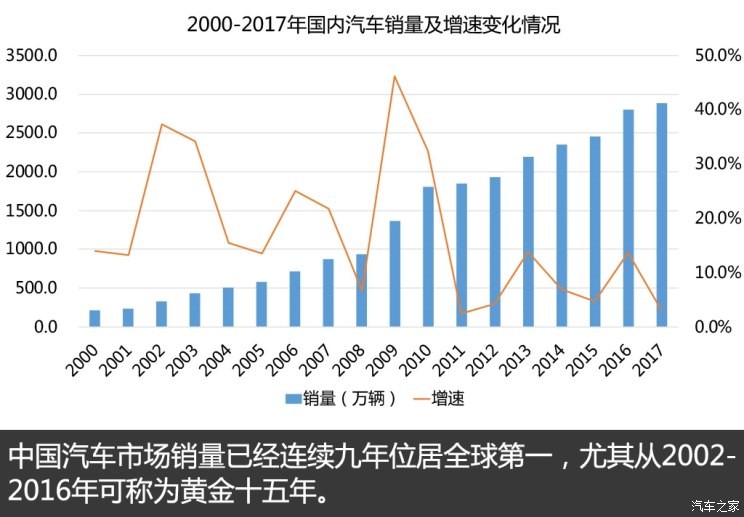

一、黄金十五年,一去不复返

“3000万辆”、“4000万辆”、“5000万辆”,这些数字,是近几年来我们常常会在各大汽车论坛上、私下里听到的预测数字,而预测的对象,正是中国汽车市场的年度销量峰值。

没错,关于汽车销量峰值讨论的热度,近几年在不断蹿升,其背后折射的是各界的焦虑、不安甚至惶恐。2017年中国汽车论坛上,董扬副会长的“5000万辆”言论让不少人深感慰藉,姑且不论该数字的对错,实际上,我们更应该关注的是以下三个问题:汽车销量会不会达峰?达峰后的影响和变化是什么?车企如何应对?

不知过往,无谓将来。谈达峰,先要看看我们过去的黄金十五年。之所以称之为黄金十五年,是因为2001年入世前,我国汽车产业长期处于不温不火的状态,90年代甚至出现了普遍亏损的难堪局面。入世以后,我国汽车产业开始盘活资源,加上国民经济改善,供需两端同步发力,2002-2016年的黄金十五年开始上演。

黄金十五年有多火呢?最高增速曾经达到了46.2%,一年增加了400多万辆的销量,相当于2017年整个印度市场的全年销量。即便在低位时,100多万辆的增量也能够轻松达到。不要小看这100多万辆,贵为2017年全球销量TOP10的俄罗斯市场,也就卖了100多万辆。

| 各国汽车销量情况 | ||

| 排名 | 国别 | 2017年销量(万辆) |

| 1 | 中国 | 2888 |

| 2 | 美国 | 1724 |

| 3 | 日本 | 523 |

| 4 | 印度 | 401 |

| 5 | 德国 | 344 |

| 6 | 英国 | 254 |

| 7 | 巴西 | 224 |

| 8 | 法国 | 210 |

| 9 | 意大利 | 197 |

| 10 | 俄罗斯 | 159 |

| 制表:行业评论员 | ||

在这黄金十五年里,巨大的市场使得我国的合资整车企业从2002年的不到10家快速增长至30余家,2016年有产量统计的境内整车企业数量更是达到了96家之多,市场一派热火朝天的局面,车企纷纷圈地买马,卖车的广告铺天盖地,汽车是大金主已成为各行各业的共识。

二、比政策更重要的,是市场需求释放

虽然我国陆续出台过节能惠民购车补贴、购置税减半、购置税75折等刺激政策,但这些政策大多是在提前透支需求,优惠政策一过,销量增速通常快速下滑。

| 部分汽车优惠政策 | |

| 政策名目 | 政策内容 |

| 2009年,汽车产业调整振兴规划 | 对1.6升及以下排量的汽车购置税率由10%调整为5%,2010年开始按照7.5%征收,2011年恢复10% |

| 汽车下乡,安排50亿元资金对农民报废三轮车和低速货车换购轻型载货车及1.3升以下微型客车给予一次性财政补贴 | |

| 2010年,节能产品惠民工程一阶段 | 安排107亿元,对1.6升及以下、百公里综合工况油耗在6.9升以下的车型,按每辆3000元标准给予一次性补贴,累计支持推广节能补贴汽车357万辆 |

| 2011年,节能产品惠民工程二阶段 | 安排60亿元,对1.6升及以下、百公里综合工况油耗在6.3升以下的车型,按每辆3000元标准给予一次性补贴 |

| 2013年,节能产品惠明工程二阶段 | 要求享受节能补贴的车型百公里综合油耗不得超过5.9升 |

| 2015年,国务院常务会议系列决策 | 对购买1.6升及以下排量乘用车实施减半征收车辆购置税的优惠政策 |

| 2017年,减征1.6升及以下排量乘用车购置税 | 相关车型购置税按7.5%征收 |

| 制表:行业评论员 | |

比如,2010年购置税升至7.5%、2011年升至10%以后,销量增速从46.2%降至32.4%,再断崖式降至2.5%,折合起来,2009-2011年这三年的销量增加值也就是100多万辆/年,只是前两年透支了而已。

| 国民经济水平提升情况 | ||

| 年份 | 城乡居民存款余额(万亿元) | 城镇居民人均年收入(元) |

| 2001年 | 8.7 | 6860 |

| 2006年 | 16.2 | 11759 |

| 2010年 | 30.3 | 17175 |

| 2016年 | 60.65 | 23821 |

| 制表:行业评论员 | ||

笔者并非是指责政策对错,实际上在当时的情形下出台相关的刺激政策还有其它考虑,在此不赘述。笔者想说的是,从2001年的236.4万辆到2016年的2802.8万辆,增加的2500余万辆主要依靠的还是需求释放,是国民经济水平提升的直接带动。

三、市场有极限,达峰进行时

不管是黄金十五年也好,需求释放也好,我们最关心的问题依然是销量会否达峰?

先看日本,经过二战后的恢复,1967年日本本土汽车销量首次突破100万辆规模,70年代突破300万辆,此后随着经济发展降速,1996年销量缓慢攀至707.9万辆后开始回落,目前稳定在500万辆/年左右。

美国汽车销量在1930年时就突破了200万辆,此后也保持了高速发展态势,1965年突破1000万辆,1978年突破1500万辆大关,2000年后达到峰值1781万辆后,目前有所回落,稳定在1700万辆附近。

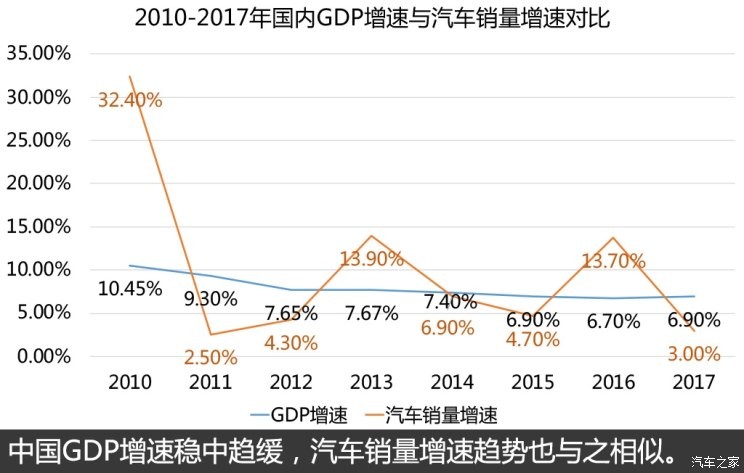

由此可见,既然是单一市场,就一定有达峰之时,中国也概莫能免。这背后反映的本质是购车需求饱和。而达峰出现的时机,则要依靠以下两个要素来判断:经济增速、销量增速。

以日本和美国的经验来看,其GDP增速回落后,销量增速也在快速回落,最终快速达峰并稳定在一定数值区间。从这个角度来看,我国GDP增速已经进入平稳增长区间,汽车销量增速也降至3%的低位。因此,即便是有刺激政策再出台,也无法阻挡未来几年达峰时刻的来临。

这背后凸显的,还是需求二字,包括新增需求和置换需求(针对旧车而言),判断这个需求最直观的要素,来自于新增城镇就业人数(购车主力人群)。新增就业稳定,购车需求也就稳定。

| 新增城镇就业人数情况 | |

| 年份 | 新增人数(万人) |

| 2002年 | 715 |

| 2006年 | 1184 |

| 2010年 | 1168 |

| 2011年 | 1221 |

| 2012年 | 1266 |

| 2013年 | 1310 |

| 2014年 | 1322 |

| 2015年 | 1312 |

| 2016年 | 1314 |

| 2017年 | 1351 |

| 制表:行业评论员 | |

换句话说,未来几年我国汽车销量即便是维持长达数年甚至十多年的增长,也仅仅是类似于日美此前的微增长,增加个几十万辆或者几万辆而已。据此来看,我们的销量峰值很难突破3500万大关。

四、告别增量苦迎存量,“四抢”特征拼刺刀

达峰,也就意味着汽车市场将由增量时代进入存量时代。增量时代,有很大的增量蛋糕供大家分食,各自还可相对安然无事;存量时代,随着CPI(居民消费价格指数)的推进,人胃口必然越来越大,而粥就那么点,大家抢食的事情必然上演。

这就是达峰之后的汽车市场呈现的四抢特征:强者抢弱者、新车抢旧车、新能源车抢传统车、中国品牌抢合资。

第一个,强者抢弱者。从竞争者角度而言,这点很好理解,车企说到底还是企业,企业的本质是逐利,增量的利吃不到了就要吃存量的利,强者会利用手中的资源、规模、技术等多种优势来吞并弱者的既有市场。可以预见的是,会有更多的铃木在未来几年加快退出国内市场,将手中份额上交强者。

第二个,新车抢旧车。从产品形态而言,随着竞争的加剧,通常新车型的吸引力肯定强于旧车型,所以车企会不断加快新品的开发和上市进度,除了三大件和必要的三高标定以外,整车造型和配置升级一定会大提速,进而要求零部件企业加快开发速度,而跟不上节奏的旧车型也就必然要交出市场份额。此外,已经投入使用的旧车(非旧车型)也会面临新车的加快逼宫。

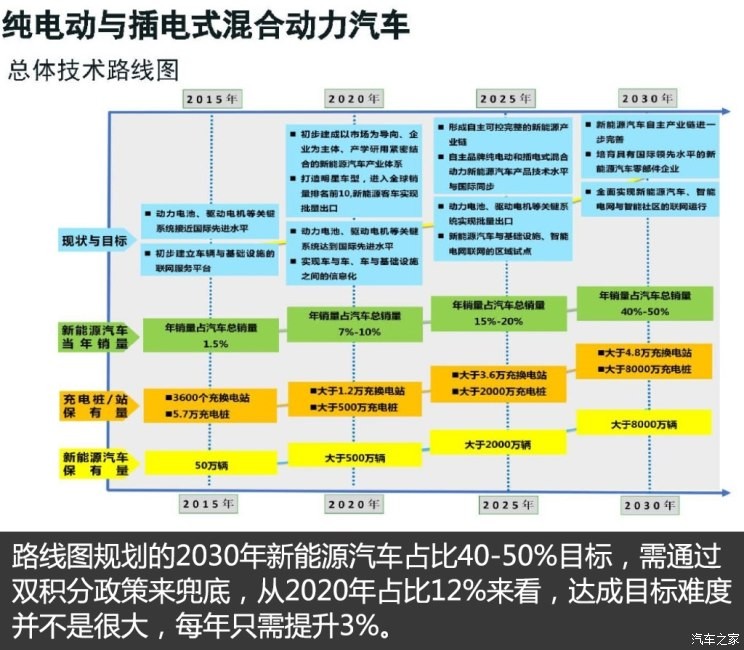

第三个,新能源抢传统车。从技术路线而言,随着国家战略的强力推进,新能源汽车必然成为未来发展的主力军。双积分政策要求的比例不断提高,将有力支持《节能与新能源汽车技术路线图》中“占比40%-50%”的目标达成。因此,传统车份额被逐渐蚕食,已成定数。

第四个,中国品牌抢合资。从资本属性来讲,中国品牌在经历了合资品牌在技术、资金、体系、经验等多方面的哺育后,已经完成了打基础任务。接下来必然会逐步攻陷不同梯次的品牌,首当其冲的就是排名末尾的法系,此后韩系、美系、日系、德系也并非遥远之事。而带领完成这一举动的,将是中国汽车工业集团(三大车企合体)、上汽、吉利。

五、存活关键在于三大撒手锏

既然达峰之后的市场竞争如此残酷,那车企应该如何应对?在智电汽车看来,存活的关键在于以下四点:

一是快速反应能力。之所以将快速反应排在第一位,是因为竞争加剧下,各个端点的行动都会加密,如果无法对千变万化的市场动静做出快速反应,微弱的机会都会被抢走。

二是准确的决策能力。光有行动不行,行动的目标、方向、路线都必须清晰、准确,考验的车企决策层及其智囊机构的判断和处理能力,越是重大的行动计划,越要精准无失,否则必然贻误战机。

三是优秀的成本控制能力。归根到底,车企在市场上竞争的直接形态是产品(包括汽车本身以及衍生性产品),达峰压力之下,加上关税逐步放开产生的价格逐级传导效应和股比放开的充分竞争,想追求利润就必然从成本控制角度入手,除了上量,供应链整合也很关键。

六、消费端:购车不是事,换车成常态

对于大多数消费者而言,20年前家里要买一辆汽车是一件天大的事情,毕竟拥有一个摩托罗拉手机都是件稀罕的事情。但随着竞争的加剧,汽车销售价格体系会不断下探,汽车新品推出速度会不断加快,15万元内买BBA并非是不可能的事情。

所以,买车虽然到不了买菜那种夸张的地步,但会逐渐变为买一件高端家用电器的事情,较为平常。所以消费者会更加享受买车、换车这一过程,而这也将是市场机遇所在。

七、结语:白银二十年,依然有商机

虽然黄金十五年过去了,但中国汽车产业的白银二十年还是有的。利虽薄了点,日子虽然紧巴了点,但总还有口饭吃。但无论如何,饭只留给有进取心的人。所以,汽车人们,要想吃饭,加油吧,躺着挣钱的日子,真的过去了。