探真相 实际成交价揭秘汽车消费升级

[ 资讯] 说到汽车消费,眼下最常见的一个词是“消费升级”,街上的车多了,车里的豪车多了,公安部数据显示,到今年上半年国内的私家车保有量达到了2.33亿辆。这里面,掏出三五十万买车的有多少?只肯出10万不到又有多少?眼下汽车消费的真实财力是什么水平?老百姓的购车“蜜糖区”在哪里?今天我们用买车的真实成交价来看看其中的端倪。

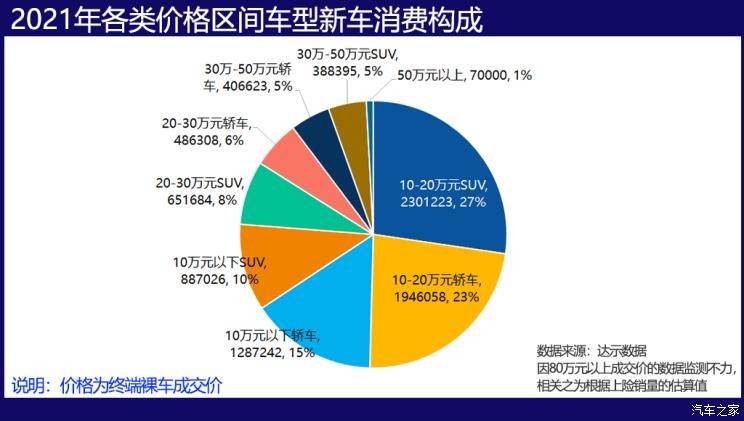

多少钱的车卖的最好?

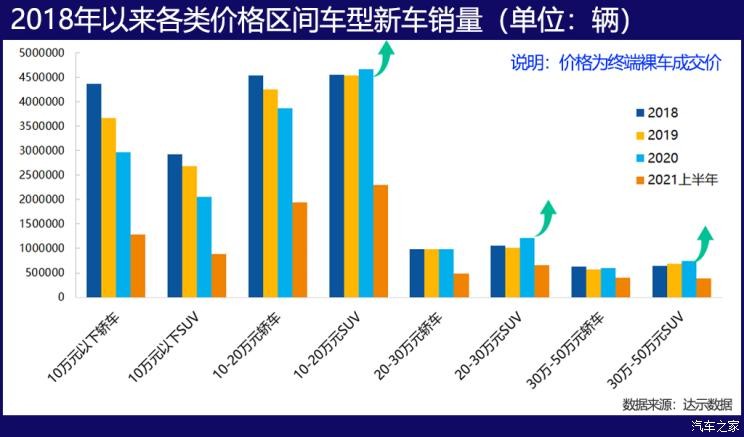

我们拆解了今年上半年的新车成交价(裸车价,含增值税,不含购置税和保险),并区分了轿车和SUV,发现10万元以下的新车消费量占到同期消费的1/4,轿车比SUV还高了4个百分点;10-20万元的新车消费量超过了一半,是主力消费区间;而20-30万元的成交量只有14%,30-50万元的占到10%,而50万朝上的,仅有1%。总体而言,同级售价里SUV都比轿车比重多一些,这与SUV本身的定价也有关。

怎么样,这个结构与您的感觉是不是有所偏差?

在这里我要“摘”一下自己:实际上我们将价格细分到了50-80万、80-150万以及150万以上的更多区间,但是更高成交区间的数据监测难度大(还有加价的不是),数据真实性不高。

我们于是将50万元以上的用交通强制险上险数据进行了一个估算,取上半年大型轿车和大型SUV的上险数据,实际上两类车在上半年车市中的销量只占到0.64%。而且这些车的售价跨度非常大,比如宝马7系,从70几万到260万+的都有,不同配置根据注册数据难以厘清。所以,也就是个估算(板砖请远走)。

宝马7系 2021款 M760Li xDrive V12 耀影特别版")

『2021款 M760Li xDrive V12 耀影特别版 经销商报价261.2万起』

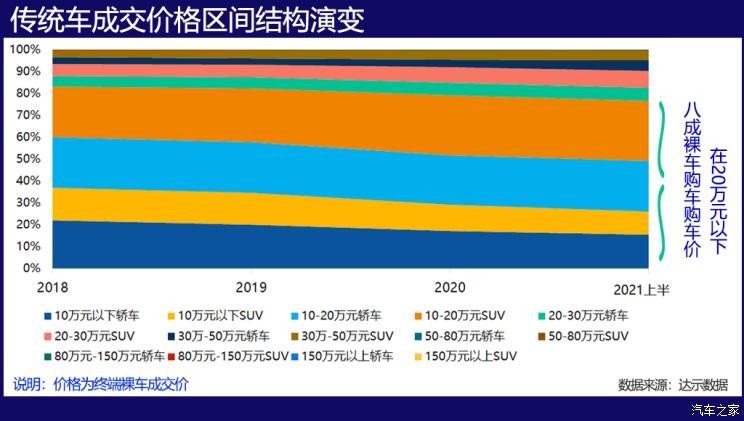

回到真实世界。实际上,这几年新车售价结构的变化并不大,剔除新能源汽车仅看传统车的话,最近4年里,近8成的燃油车售价区间在20万元以下,也就是说买车的人中,不肯拿出20万朝上的是绝对主流人群。从下面的趋势演变图可见,10-20万元成交是目前新车消费的“蜜糖空间”,车企投放车系也最多。

不过,也有一些变化,明显可见的是10万以下消费空间在明显萎缩。尤其是其中的SUV,2018年10万元以下SUV的占比是14.87%,2021上半年降到了11.99%,减少3个百分点;10万元以下轿车从去年的17.31%下降到今年上半年的15.39%,减少2个百分点。但是,在新能源汽车里面,10万以下轿车的相应比重是从26.75%上升到了33.07%,这是新能源汽车消费格局与燃油车格局相背离的地方。

10万以下的新能源车是些什么车大家都知道,但是燃油车10万以下的还真不少高级一点的,除了小型车,也不乏紧凑级产品,比如逸动(参数|询价)的经销商报价是6.29-9.79万,是紧凑型轿车销量Top 10榜单上唯一能稳定住的中国品牌车系;帝豪的售价也在10万元以下,经销商报价5.68-8.49万;哈弗H6的二代车型和国潮版的经销商报价也都在10万元以下。总体看,10万以下的车主要以中国品牌为主。

『哈弗H6 2021款 国潮版 1.5T 自动都市版 经销商报价9.19万』

再上一个档次,10-20万元的新车消费比重相对稳定在23-28%,相对最为坚挺,是主力消费区,其中10-20万的SUV比重从2018年的23.1%增长到今年上半年的27.51%,SUV依然是消费者的“心头好”;20-30万元的消费区间也十分稳定,轿车和SUV最近两年都稳定在5.8%和7%多点的水平,坦然讲,这个占比并不高。

有降就有增,增长的是哪些消费区间呢?最明显的就是30-50万元轿车增长明显,从去年的3.49%增长到今年上半年的4.86%,这也是汽车消费升级的主要阵地。这里面,以豪华品牌的中型车和中大型车为主,比如宝马5系、奔驰E级和奥迪A6L以及雷克萨斯ES这些。

『奔驰E级 2021款 改款 E300 L 运动尊贵型』

拆解高销量车发现隐秘的消费真相

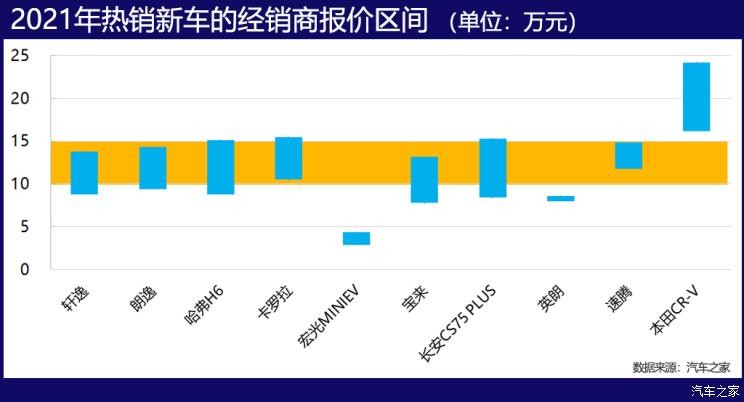

进一步落实到具体车上,看一下今年销量最高的10款车,以下为今年1-7月销量最高的10款车,除了一款微型电动车,全部都是紧凑级车型。这10款车的销量占到同期市场总量的16.08%,而其余在售的941款合计占83.92%,有一辆算一辆。这个榜单真实地反映了当前国内汽车消费的水平和实力。

这些车为什么能够登榜?产品力和口碑是一方面,售价的原因恐怕也不小。还是看实际售价,以上Top 10车系的经销商报价主要覆盖在10-15万的价格区间,不少车款下探到了10万以下,比如冠军车系朗逸,仅1.6升 122马力的豪华版经销商报价略超10万元(10.66万),其余车型版本都不到10万,这还是报价,考虑到具体谈的落地价,实际裸车成交价基本都在10万以下了。

我们拆解了两款热销车系的车款,朗逸和卡罗拉,从它们的配置和经销商报价看,整体上报价越高的车款,销量越低,朗逸的1.4T卖不过1.5L,卡罗拉的混动车型卖不过1.2T车型,雷凌也如此。类似的表现在其他车系中也有体现,比如今年雅阁1.5T的销量(7.57万辆)是混动版(1.56万辆)的5倍,凯美瑞20万不到的2.0升卖的最好,其次是2.5升,而混动版的销量不足2.0升的1/3。

以上都是主流品牌,豪华品牌的表现也不是想象中的壕。以紧凑级产品为例,今年豪华品牌紧凑型车的销量与去年持平,其中奔驰A级卖的最好,经销商报价区间在20-30万元,奥迪A3排第二,经销商报价17-24万元,宝马1系的主流报价不到20万元,你看,20万不到也能开上BBA。

『宝马1系2021款 改款 120i M运动曜夜版 经销商报价18.1万起』

占比6%左右的20-30万元这一区间,主要是豪华品牌的入门级产品和主流外国品牌的中大型级别产品。比如豪华品牌紧凑型SUV今天销量较去年同期大幅增长49.7%,销量排在前面的几款售价正是覆盖这一区间:宝马X1、奥迪Q3、凯迪拉克XT4和奔驰GLB的主力车型都在这一区间,部分高配置车型的报价超过30万,但明显不如30万以下的卖的好,林肯冒险家的顶配(2022款 2.0T 四驱尊耀版)报价接近35万,而主要走量的车款都在20-30万元的区间。

『冒险家 2022款 2.0T 两驱MONO限量版 报价28.98万元』

前面说到30-50万元车系的消费空间是在扩大的,这部分的增长驱动力也来自豪华品牌的中型和中大型级别市场,比如势如破竹的宝马3系,以及途昂这类主流外国品牌的中大型SUV。但,即便再扩大,这一消费市场也只有10%不到的份额,并非普罗大众所能扛起的主流,这类产品即便在消费升级人群中,也并不占主流。

冰山的下面是更大的冰山

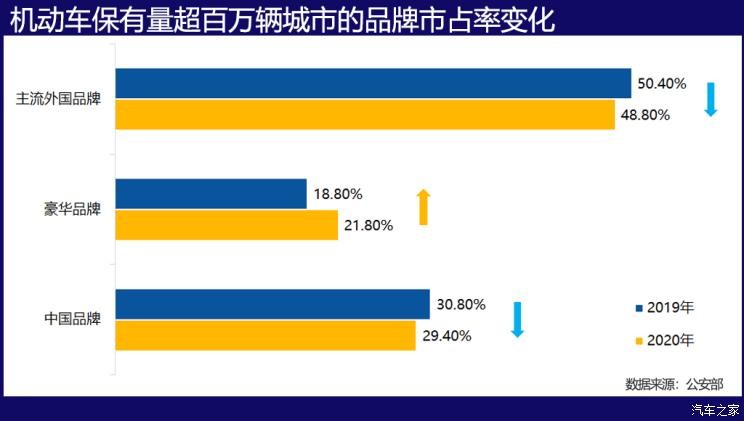

消费与地域经济水平的相关性毋庸置疑。截止到今年上半年,全国机动车保有量是3.84亿辆,保有量超过100万辆的城市有74个,这其中33个城市的保有量超过200万辆,18个城市超过300万辆。北京的保有量超过600万辆,成都、重庆的保有量超过了500万辆,苏州、上海、郑州汽车保有量超过400万辆。这些车越来越多、道路越来越拥挤的城市,是国内汽车消费的核心区,也是消费升级的率先发起地。

然而,不同品牌在这些城市的市占率变化却颇有深意:豪华品牌明显上涨,主流外国品牌和中国品牌明显下降,中国品牌在消费核心城市的市占率不到30%,而豪华品牌的占有率已经达到了22%,二者正在趋近。这给中国品牌乃至主流外国品牌提出了一个思考题:主力消费区的消费升级机会,如何把握而不流失?尤其是中国品牌,如何进行品牌与产品体系建设,是能否把握存量车市升级消费趋势的关键所在。

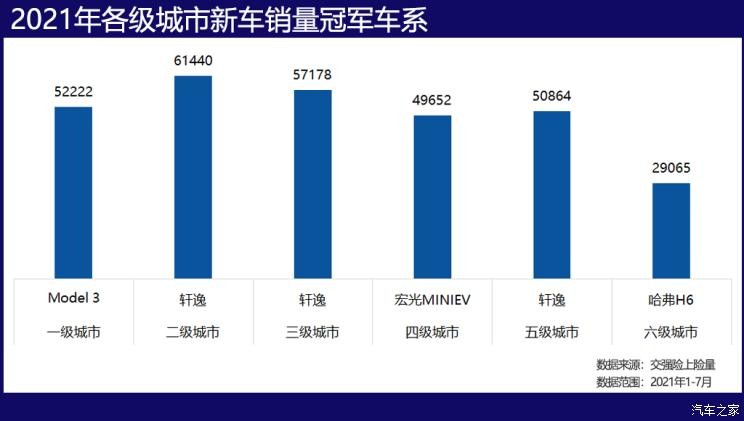

很显然,在汽车消费领先地区已经开始考虑“吃好一点”的时候,后线城市可能还在考虑“先吃饱”的问题,各级城市的销量冠军车型颇有一些意味:一线城市的消费者受消费观念、新产品可及度以及限行限购等政策影响,把Model 3推上了销冠的宝座;而轩逸作为卖的不贵、开的不费的经济适用型家轿,是很多城市的销冠车系;够大、够有面的哈弗H6则是六线城市销量最高的车系,应该还是以二代车型为主。

『轩逸 经销商报价8.78-13.80万元』

如果到此为止,难免让人有些沮丧,“你以为的并不是你以为的”,又或者“看到这么多人跟我一样我也放心了”。然而,打开不同成交价新车的销量数据,可以非常明显地看到,更高售价的车的销量增长速度也更高,这就有如马太效应,20万以下的庞大消费市场仅有少部分在转向更高消费区间,这部分市场的增量则将长期来自后线城市消费以及一部分实用主义者的首购,而这,正是当下国内汽车消费的多样化场景。

消费升级是存在的,消费启动也是存在的,这是两波人群。对于车企而言,在升级消费的前浪中,由于高价位客群对品牌忠诚度高,所以谁在之前抢占了消费心智,谁就有更大的把握在消费升级中拿到牌,产品定位、定价都是市场出给车企的命题。而对于尚在后浪区的消费人群,他们的需求又不一样,他们更加“善变”,品牌忠诚度不高,也更容易接受新产品新物种。

豪华品牌目前看还在单独的山头,但主流外国品牌与中国品牌之间的护城河已近消失,消费增长趋弱的环境下,“躺赢”的时代已成为过去式,品牌之间的竞争也愈加激烈,中国品牌如何在消费的后浪中把握机会,是消费新时代给出的命题。

编辑点评:

肯花多少钱买车,它除了是经济实力的反映,不小程度上也是消费观念的反映。对于车企来说,精准把握消费局面的变化才能确立市场竞争优势,对于普罗大众而言,一部分人在消费升级,一部人还没有人生(家庭)的第一辆车,也有人从来都不需要拥有一辆车。消费升级是一个长期的趋势,多样化的产品需求也是一个永远存在的现实。那么,你的汽车消费现在处在哪个段位?你的第一辆车或者你下一辆升级的车,是什么?说出来大家听听啊。(文/ 王静波)