深评:插混被“踢”背后是怎样的博弈?

●《深评问道》是什么?

《深评问道》是首个面向行业端用户打造的栏目,特约汽车行业资深从业者执笔,独家解析/揭秘行业大事件。除了热闹表象,我们更想向您呈现对事物本质、因果以及未来可能性的探究和思考。

本期行业评论员——智电汽车专家团,由一群拥有汽车专业硕、博士学历,十年以上汽车产业工作经验,分布在高校、汽车行业协会、零部件公司、主机厂、咨询公司等不同产业环节链条上的资深人士组建。在汽车产业向智能化、电动化转型升级之际,向更多的人分享汽车产业的新科技。

本文作者:胡玉峰,先后从事汽车电控开发、整车试验、节能与新能源汽车产业咨询等工作,曾参与国家863重大项目、工信部“节能与新能源汽车技术路线图”、中国工程院“汽车强国战略”等10余项重大研究/行动,擅长汽车产业评论分析与政策解析。

本期精华导读

★中国汽车产业政策总体可分为战略性和针对性两大类,体现的是政府对产业某一主题,远期愿景或应对当下形势的思维方式。

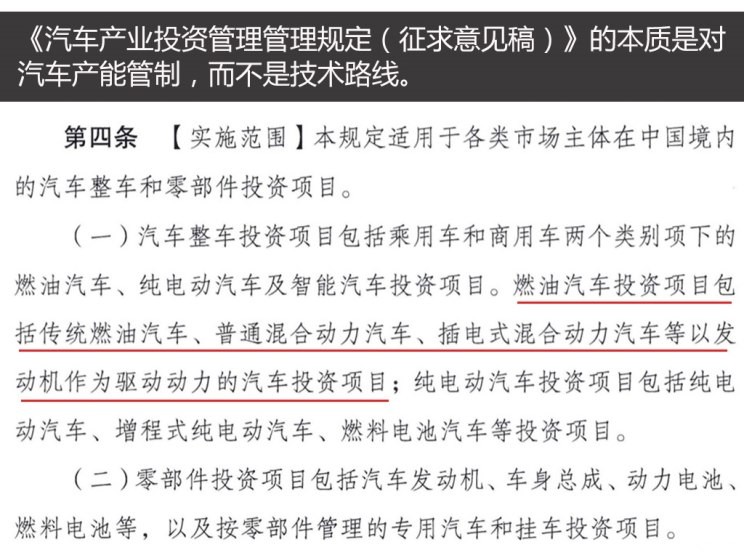

★《汽车产业投资管理规定(征求意见稿)》本质就是汽车产能管制,注意该政策的主题是“产能”二字,并不是“技术路线”。

★《节能与新能源汽车产业发展规划(2012―2020年)》将插电混动技术路线纳入新能源汽车是一个明智而又无奈的决策。

★从插电混动车型历史定位,国家、企业投入的资源,以及发改委职责定位等角度看,插电混动车型不会被新能源汽车所抛弃,但长远来看,插电式混动作为过渡性技术路线,其“政治地位”将持续走低。

★插电混动车型含金量在于补贴和路权,此次政策调整对消费者而言并无影响,2020年国家补贴全部退出后才能真正看出市场对其的接受程度。

《汽车产业投资管理规定(征求意见稿)》是对产能管理

5月24日,发改委出台了《汽车产业投资管理规定(征求意见稿)》,其中第四条将“插电式混动”归类到燃油汽车投资项目,这在汽车圈掀起一场风暴,很多人都有一个共性疑问“这是否是插电混动车型将被移出中国新能源汽车范畴的信号?”

一般来说,中国汽车产业政策总体可分为战略性和针对性两大类,体现的是政府对产业某一主题,远期愿景或应对当下形势的思维方式,要精准解读《汽车产业投资管理规定(征求意见稿)》相关条款的变化,就必须了解产业发展的现状及问题。

2015年,中央定调了以去产能、去库存、去杠杆、降成本、补短板为重点的供给侧结构性改革,2016年5月国家发展改革委产业协调司相关领导在汽车工业协会一次发布会上提出了“汽车产能结构性过剩问题已经显现”等,这都是相当明确的信号,政府将要对产能进行进一步监管。

2016年10月,国务院常务会议决定“对钢铁、煤炭、电解铝等产能严重过剩的行业,不得新增产能,原则上不再核准新建传统燃油汽车生产企业。”,并且在同年12月20日,国务院对外发布《政府核准的投资项目目录(2016年本)》,再次强调“原则上不再核准新建传统燃油汽车生产企业”,这应该是国家对“传统燃油汽车准入”最权威的定性了。

| 国内主要汽车集团产能情况(不完全统计) | |||

| 集团 | 生产厂商 | 基地 | 产能 |

| 一汽集团 | 一汽-大众 | 长春基地 | 66万辆/年 |

| 佛山基地 | 一期30万辆/年(投产),二期30万辆/年(在建) | ||

| 成都基地 | 60万辆/年 | ||

| 天津基地 | 30万辆/年(在建) | ||

| 青岛基地 | 30万辆/年(在建) | ||

| 一汽轿车 | 长春基地 | 40万辆/年 | |

| 红旗 | 长春基地 | 3万辆/年 | |

| 一汽吉利 | 吉林基地 | 40万辆/年 | |

| 一汽丰田 | 天津基地 | 42万辆/年,另10万辆/年在建 | |

| 成都基地 | 5万辆/年 | ||

| 长春基地 | 11万辆/年 | ||

| 天津一汽 | 天津基地 | 35万辆/年,扩充后将达60万辆/年 | |

| 一汽海马 | 海口基地 | 30万辆/年 | |

| 东风集团 | 东风乘用车 | 武汉基地 | 15万辆/年(规划30万辆/年) |

| 东风日产 | 花都基地 | 75万辆/年 | |

| 襄阳基地 | 25万辆/年 | ||

| 郑州基地 | 20万辆/年(规划至45万辆/年) | ||

| 大连基地 | 15万辆/年(规划至30万辆/年) | ||

| 郑州日产 | 郑州基地 | 20万辆/年 | |

| 常州基地 | 15万辆/年 | ||

| 东风雷诺 | 武汉基地 | 30万辆/年 | |

| 神龙汽车 | 武汉基地 | 75万辆/年 | |

| 成都基地 | 36万辆/年 | ||

| 东风本田 | 武汉基地 | 48万辆/年(规划2018年到72万辆/年) | |

| 东风小康 | 重庆基地 | 30万辆/年 | |

| 十堰基地 | 30万辆/年 | ||

| 东风悦达起亚 | 盐城基地 | 73万辆/年 | |

| 东风裕隆 | 萧山基地 | 12万辆/年(规划至48万辆/年) | |

| 东风启辰 | 郑州基地 | 45万辆/年 | |

| 东风英菲尼迪 | 襄阳基地 | 6万辆/年(规划至25万辆/年) | |

| 东风风行 | 柳州基地 | 40万辆/年 | |

| 上汽集团 | 上汽大众 | 上海基地 | 80万辆/年 |

| 江苏基地 | 66万辆/年 | ||

| 新疆基地 | 5万辆/年(规划至30万辆/年) | ||

| 宁波基地 | 70万辆/年(规划产能) | ||

| 长沙基地 | 30万辆/年 | ||

| 上汽乘用车 | 上海基地 | 20万辆/年 | |

| 南京基地 | 30万辆/年 | ||

| 郑州基地 | 60万辆/年(在建) | ||

| 上汽通用 | 上海基地 | 48万辆/年 | |

| 山东基地 | 60万辆/年 | ||

| 武汉基地 | 60万辆/年 | ||

| 沈阳基地 | 50万辆/年 | ||

| 上汽通用五菱 | 柳州基地 | 180万辆/年 | |

| 青岛基地 | 51万辆/年 | ||

| 重庆基地 | 40万辆/年(规划至80万辆/年) | ||

| 上汽大通 | 无锡基地 | 20万辆/年 | |

| 北汽集团 | 北京汽车 | 顺义基地 | 30万辆/年 |

| 株洲基地 | 50万辆/年 | ||

| 广州基地 | 15万辆/年 | ||

| 黄骅基地 | 30万辆/年(规划至40万辆/年) | ||

| 北京现代 | 北京基地 | 105万辆/年 | |

| 重庆工厂 | 30万辆/年 | ||

| 沧州基地 | 30万辆/年 | ||

| 北京奔驰 | 北京亦庄工厂 | 35万辆/年 | |

| 福建奔驰 | 福建工厂 | 4万辆/年 | |

| 北汽福田 | 潍坊工厂 | 30万辆/年 | |

| 宝沃汽车 | 北京密云工厂 | 18万辆/年(规划至36万辆/年) | |

| 北汽银翔 | 重庆基地 | 55万辆/年 | |

| 北汽昌河 | 江西景德镇工厂 | 45万辆/年 | |

| 北汽越野 | 北京顺义基地 | 20万辆/年 | |

| 江苏镇江基地 | 15万辆/年 | ||

| 广汽集团 | 广汽乘用车 | 广州基地 | 35万辆/年 |

| 杭州基地 | 20万辆/年(在建) | ||

| 新疆基地 | 10万辆/年(在建) | ||

| 广汽本田 | 广州基地 | 72万辆/年 | |

| 广汽丰田 | 广州基地 | 38万辆/年 | |

| 广汽菲克 | 长沙基地 | 32.8万辆/年 | |

| 广州基地 | 16万辆/年 | ||

| 广汽三菱 | 长沙基地 | 13万辆/年 | |

| 长安集团 | 长安汽车 | 重庆工厂 | 53万辆/年 |

| 北京工厂 | 20万辆/年 | ||

| 南京工厂 | 30万辆/年 | ||

| 合肥工厂 | 15万辆/年 | ||

| 长安福特 | 重庆基地 | 115万辆/年 | |

| 杭州基地 | 25万辆/年 | ||

| 哈尔滨基地 | 20万辆/年 | ||

| 长安铃木 | 重庆基地 | 50万辆/年 | |

| 长安马自达 | 南京基地 | 22万辆/年 | |

| 长安标致雪铁龙 | 深圳基地 | 20万辆/年 | |

| 江铃控股 | 南昌基地 | 25万辆/年 | |

| 吉利集团 | 吉利汽车 | 台州基地 | 20万辆/年(规划至30万辆/年) |

| 杭州湾工厂 | 30万辆/年 | ||

| 宝鸡工厂 | 20万辆/年(规划至36万辆/年) | ||

| 晋中工厂 | 10万辆/年 | ||

| 贵阳工厂 | 20万辆/年 | ||

| 成都工厂 | 30万辆/年(在建) | ||

| 沃尔沃汽车 | 成都基地 | 12万辆/年(规划至15万辆/年) | |

| 大庆基地 | 8万辆/年(规划至20万辆/年) | ||

| 路桥基地 | 20万辆/年 | ||

| 江淮集团 | 江淮汽车 | 合肥基地 | 54万辆/年 |

| 长城集团 | 长城汽车 | 天津基地 | 55万辆/年(规划至80万辆/年) |

| 保定基地 | 90万辆/年 | ||

| 比亚迪汽车 | 比亚迪汽车 | 深圳基地 | 20万辆/年 |

| 西安基地 | 70万辆/年 | ||

| 长沙工厂 | 5万辆/年 | ||

| 制表:行业评论员 智电汽车专家团 | |||

其实从各车企已建、在建的产能看,汽车产能过剩的形势可能会更加严峻,有其他媒体记者曾做过统计,2016年国内车企产能接近6400万辆,对比当年2802.8万辆的销量,闲置产能达3598万辆。

划个重点,《汽车产业投资管理规定(征求意见稿)》本质就是汽车产能管制,注意该政策的主题是“产能”二字,并不是“技术路线”,细看政策内容第四条的描述,“纯电动汽车投资项目包括纯电动汽车、增程式纯电动汽车、燃料电池汽车等投资项目”,这里也并没有使用“新能源汽车投资项目包括”,而是采用了“纯电动汽车投资项目包括”,这说明政策撰稿者也意识到可能会造成的误会,并调整了使用字眼!

从字面调整看,《汽车产业投资管理规定(征求意见稿)》将“插电式混动”归类到燃油汽车投资项目,能更方便政府对燃油汽车投资项目进行筛选、管理。

插电式混动技术路线的新能源之路

想知道插电式混动技术路线会不会被抛弃,我们就必须了解一下当年它为什么会被接受。

1、新能源汽车技术路径之争

汽车产业向电动化转型是全球共识,但就技术路径而言,中美日欧及各主流车企并没有达成一致意见,其中氢燃料电池是被大家认可的远期目标,而近中期,混动和纯电动谁是真命天子却一直存在分歧。

当时的形势是,基于丰田、本田在重、中混合动力领域的垄断地位,日本制定了直接从混动到氢燃料电池的战略;德国依托大众、奥迪、宝马等车企在中混、全混领域的技术积累,选择了发展插电式混动、纯电动;美国主要看通用和福特,混动领域的劣势让他们走上了纯电动和增程式的路线。

中国从2009年“十城千辆”时开始大力发展新能源汽车,工信部当年还发布《新能源汽车生产企业及产品准入管理规则》,明确规定了新能源汽车包括混合动力汽车、纯电动汽车(BEV,包括太阳能汽车)、燃料电池电动汽车(FCEV)、氢发动机汽车、其他新能源(如高效储能器、二甲醚)汽车等各类别产品。

随着时间推进及支持力度的增大,在国家补贴开始覆盖私人消费领域时,“普混”被踢出了补贴目录,当时公交领域的普混车型也一同遭殃(经过力争最后开了个口子),这也引起业界对国家新能源汽车技术路径展开争论,“普混、插电式混动、纯电动、氢燃料电池到底该发展谁?”

当时国内乘用车企在混动技术的布局主要在BSG系统、ISG系统等微混、中混构型上,能拿出来说的也就是吉利MEEBS混动系统、比亚迪双模混动系统了,可以设想,如果那时选择了普混,这些年国家投入的几千亿补贴基本上就被丰田、本田给拿走了。

2、《节能与新能源汽车产业发展规划(2012―2020年)》

2012年6月28日,国务院印发《节能与新能源汽车产业发展规划(2012―2020年)》正式定调,中国新能源汽车技术路径只包括插电式混合动力、纯电动汽车、氢燃料电池三类,这是国家层面最高权威的表态,注意政策的有效时间是持续至2020年。

后续国家层面的各种大小政策都延续了《节能与新能源汽车产业发展规划(2012―2020年)》的战略定调,包括《中国制造2025》《电动汽车科技发展“十二五”专项规划》《节能与新能源汽车技术路线图》《汽车产业中长期发展规划》等。

就市场表现看,由于油电兼修,不受续航及充电约束等特点,插电式混动乘用车在世界范围内受到了消费者的青睐,在国外市场占有率甚至能和纯电动车型分庭抗礼。

| 2017年世界各国新能源车型市场占有率统计 | ||

| 国家 | 纯电动 | 插电式 |

| 中国 | 81.2% | 18.8% |

| 美国 | 52.8% | 46% |

| 日本 | 16.1% | 83.3% |

| 德国 | 48.2% | 51.8% |

| 英国 | 35% | 64.9% |

| 数据来源:乘联会;制表:行业评论员 智电汽车专家团 | ||

本文导航

- 第1页:深评:插混被“踢”背后是怎样的博弈?

- 第2页:深评:插混被“踢”背后是怎样的博弈?