对话许海东:2022年中国车市表现超预期

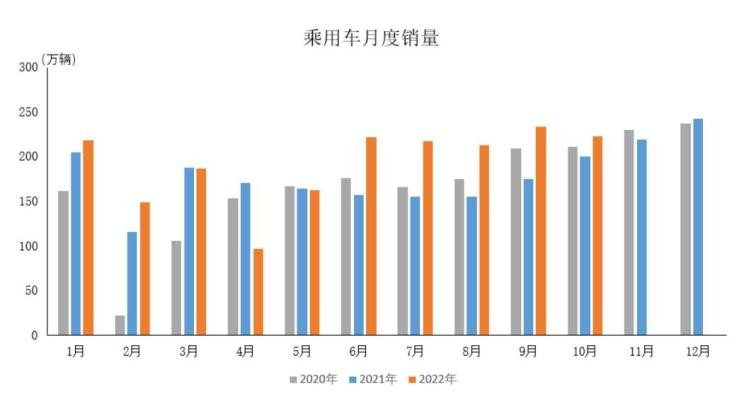

[ 行业] 2022年的中国车市,尽管面临芯片、原材料价格上涨等诸多挑战,但产销量依然维持平稳。10月份,乘用车产销分别完成233.4万辆和223.1万辆,同比分别增长16.9%和10.7%。1-10月,乘用车累计产销量分别达到1955.1万辆和1921.8万辆,分别同比增长17.3%和13.7%。

其中最亮眼的莫过于新能源汽车的表现,增速远超年初预期。 “对于目前的新能源汽车市场,30%-50%的高速增长处于常态,明年也有可能实现50%的增速。”在2022中国汽车论坛期间,面对的提问,中国汽车工业协会副总工程师许海东说出了自己的判断。

不过他也坦然说道,有时候很难预测某一年准确的销量。目前新能源汽车处于爆发期,其中夹杂着很多无法预测的因素。如果按照他们所建立的模型来看,新能源汽车的增速并没有这么快。可实际增速却是模型速度的翻倍。这确实超出了预期。

中国汽车产业的强大韧性

老实讲,今年的汽车行业走的确实有些跌宕起伏。今年年初,中国汽车工业协会预测,国内汽车整体销量增速会在5%左右。但是上半年疫情的冒头,以及芯片、原材料价格等供应端影响,还是对汽车产业产生了较大冲击。

需求低迷、供应受阻,这是很多人都没预料到的。可即使是这样,中国汽车产业还是在短时间内就完成了修复。一方面,国家“600亿购置税减半”政策的出台,给车市打了一剂强心针;另一方面,汽车产业也表现出了一定韧性。到6月份,乘用车市场的销量增幅就基本转正。

『数据来自中汽协』

“今年车市的增长,购置税政策确实起到了非常好的作用。600亿的补贴政策,给一些消费者还是带来了实惠。”许海东表示。

但接下来,另一个问题摆在了面前。购置税补贴政策明年还会持续吗?如果突然退出,对车市又会造成哪些影响?

针对前者,目前还尚不明确。不过对于后者,许海东表达了自己的看法。

“这个政策如果突然退出,我们对明年第一季度可能会非常担心,确实会产生一定的透支的副作用。”许海东解释道,“但这是不是就完全影响了消费者的购买,我看也不完全,所以我们觉得可能会对明年一季度产生比较大的影响,但是市场慢慢地还是会恢复。”

之所以会产生这样的影响,还是因为传统燃油车依然是目前汽车市场的主力。

『数据来自中汽协』

从目前的情况来看,今年的乘用车市场依然保持增长状态。不过不可否认的是,新能源汽车的高速发展已经是一个不争的事实。这就导致传统燃油车增长会有所放缓,有些企业甚至出现负增长。

“主要在于新能源汽车对于传统燃油车的替代,未来是一个大趋势。总体判断就是,传统燃油车还是处于慢慢下坡态势,而新能源处于增长状态。”许海东补充道。

新能源主流车的“主场”何时到来?

可在渗透率方面,每个细分市场有很大差别。例如像A00级的小车大概在90%以上,中大型到大型车大概能到30%,而中间最主流的市场紧凑型市场却只有15%的渗透率。

许海东也解释了其中的缘由,“核心还是因为电池成本导致,走高端路线的要加续航,提升的成本,消费者可以承担。低端的做小一点就行。中端之所以最难做,是因为中端(紧凑型车)客户要求非常高,又希望续航高,又希望车皮实,还要有一定空间,不能太小。此类车型,消费者对性价比要求是最高的。”

『比亚迪秦PLUS』

在这种情况下,理论上可以通过规模生产降低生产成本。可是新的问题又来了,那就是电池原材料涨价,导致电池成本持续处于高位。这也难怪广汽“掌门人”曾庆红会发出,“动力电池上游价格波动大,车企在为电池厂‘打工’”的感慨。

在许海东看来,紧凑型新能源车真正的爆发时刻应该是原材料供应能够保持比较平稳的时候。从原材料到电池制造的价格进入到下降通道,这样才有利于紧凑型车保持较好的续航里程,同时价格也是消费者能够承担的。

其中有一个核心点,电池原材料和新能源汽车数量之间,什么时候可以达到一个平衡状态。现在新能源车处于快速增长通道,终端需求大导致电池原材料价格上涨,传导至整车,价格也跟着上涨。不过同时,整车价格上涨也会反过来抑制消费。“我觉得目前抑制更大的可能就是对紧凑型车供给的损害。”许海东说道。

对于电池原材料的状态,许海东也做出了自己的判断。他表示:“可能2-3年可能还是一个比较紧张的状态。”

『ZEEKR 001』

而高端市场的发展则是另一番景象。趁着新能源这股东风,中国车企迎来“弯道超车”的绝好机会,纷纷推出了各自旗下的高端品牌,吉利极氪、长城沙龙、长安阿维塔、比亚迪仰望等等,相信大家都有所耳闻。

“关键原因在于我们已经有这个能力了,原来可能是模仿,但是经过多年合资以后,我们学会了怎么造车,具备了正向开发能力,这个时候就可以往高端化走,而电动化恰恰带来了一些机会。”许海东在交流中说道。

曾经在燃油车时代,做高端需要3.0L,甚至4.0L这样的大排量发动机,因为这是打“高端”这张牌的核心。这个过程要积累很多年,还需要大量工程师。如今,电动化可以绕过原来的技术壁垒,支撑起中国车企的雄心壮志,从而使其能够更进一步、更快地向高端品牌去发展。

传统车企攻势加快

在电动化的浪潮中,市场也催生了一批造车新秀,也就是所谓的“造车新势力”。前几年备受市场热捧,传统车企反而变成了被质疑的一方。可来到2022年,这一形势有所扭转。回过神来的传统车企开始了猛攻。比亚迪不用多说,称得上是一骑绝尘。另外极氪、问界等脱胎于传统车企的新品牌也开始崭露头角。

『1-10月新能源厂商销量排名』

客观来讲,造车新势力确实有一些优势。例如互联网思维,以及一些新观念的领先。如此进入到汽车行业才吸引了不少消费者。可造车几十年的传统车企的优势同样不容忽视。

谈到这一话题时,许海东认为,传统车企对汽车的理解,对造车质量的把握,供应链的把握等原本就有一定优势。当电动车、智能化已经成为汽车未来发展的主旋律时,它们也开始主动研究新能源汽车,研究消费者,研究互联网等。所以当传统车企调整过来以后,原来的优势正在慢慢发挥出来。

“而这些优势也是靠过去大量的研发投入以及对消费者的了解积累下俩的。”许海东说道。比亚迪就是一个很好的例子,一代一代迭代过来,掌握了大量消费者的需求以及大量的电动车的数据。在他看来,比亚迪今年的“蜕变”看似很突然,但实际上凭借的正是过去大量的积累。

『上汽大众ID.4 X』

如果按照这个逻辑来看,国外的传统车企同样应该有能力实现在电动车市场的反攻。但现在的问题是,这些国外传统车企并没有掀起风浪。其中一个主要原因是,它们要面对的是中国市场。中国市场有自己独有的特点。它们想要在中国市场实现反攻,除了自身的优势以外,就需要将这些优势与新能源和中国消费者的用车习惯结合。

在许海东的理解中,这正是国外传统车企目前搞不好电动车的原因所在。“它们对中国消费者,对新能源汽车的要求,对智能网联汽车的要求还理解不到位。因为它们的工程师在国外,很难理解中国消费者为什么变化这么快,为什么会需要这样一个东西。”

『日产Ariya艾睿雅』

很显然,这些国外传统车企提供的产品和中国消费者的需求是有差距的。当然,后知后觉的它们,有些已经发现了问题。像大众、奔驰、宝马等正在把新能源或智能化方面的研发放在中国。“对中国市场的把握,最终决定了他们能否在中国市场成为一支竞争力越来越强的力量,这要靠它们自己去决定。”许海东如是说道。

诚然,新能源汽车市场的潜力还未得到充分挖掘。不管是传统车企,还是造车新势力,要走的路还有很长。当下的各种挑战只是短期的,随着渗透率的持续攀升,市场也将从蓝海走向红海,到那时真正的挑战才会到来。就像许海东所说,蓝海的市场毕竟是短时间的。

魔幻的2022年马上就要接近尾声了,不知道明年的市场又会走出怎样的轨迹?(文/ 杨益春)